Das Alte Ägypten, eine der langlebigsten Zivilisationen der Weltgeschichte, baute seinen Reichtum und seine Macht auf einer hoch zentralisierten Verwaltung auf. Die Notwendigkeit führte im Alten Ägypten zur Entwicklung einer der frühesten und komplexesten Formen der Buchhaltung. Sie betraf verschiedene Bereiche z. B. Ressourcen für monumentale Bauprojekte, Versorgung der königlichen Familie, Organisation der Landwirtschaft und die Verteilung von Gütern. Im Gegensatz zu modernen Systemen, die auf monetären Transaktionen basieren, stützte sich die altägyptische Erfassung auf Naturalien, Zählungen und Äquivalenzwerte.

Die Dokumentation dieser Prozesse durch eine spezialisierte Klasse von Beamten war nicht nur ein administrativer Akt, sondern ein Fundament des Staates. Ohne diese präzise Erfassung von Einnahmen und Ausgaben wäre die ägyptische Zivilisation in dieser Form nicht denkbar gewesen.

Zentrale Funktion der Buchhaltung im Staat

Im Alten Ägypten war die Buchhaltung primär eine staatlich kontrollierte Funktion und kein System, das auf kleine, private Unternehmen zugeschnitten war. Die Wirtschaft des frühen und mittleren Reiches war eine sogenannte „Redistributionswirtschaft“. Das bedeutete, dass landwirtschaftliche Erzeugnisse und Waren zentral gesammelt und dann von Palästen und Tempeln an die Bevölkerung (Beamte, Arbeiter, Priester) in Form von Rationen oder Löhnen verteilt wurden. Diese massive Bewegung von Gütern erforderte eine akribische Aufzeichnung.

Der Fokus der Aufzeichnungen lag in der Frühdynastischen und Alten Reichszeit (ca. 3150–2181 v. Chr.) auf der zentralisierten Inventarverfolgung, einem System, bei dem alle Daten an einem zentralen Ort gesammelt, verwaltet und eingesehen werden konnten. Das betraf z. B. Güter wie Öl und Leinen. An den Behältern wurden oft Knochenetikette angebracht, um die Übersicht zu erleichtern. Die Buchhaltung war eine „Makro-Ebene-Aktivität“ zur Kontrolle von Agrar- und Handelsaktivitäten unter staatlichem Monopol.

Profi-Tipp: Informationen zur Buchhaltung im heutigen Deutschland finden Sie unter https://buchhaltungs-leitfaden.de/

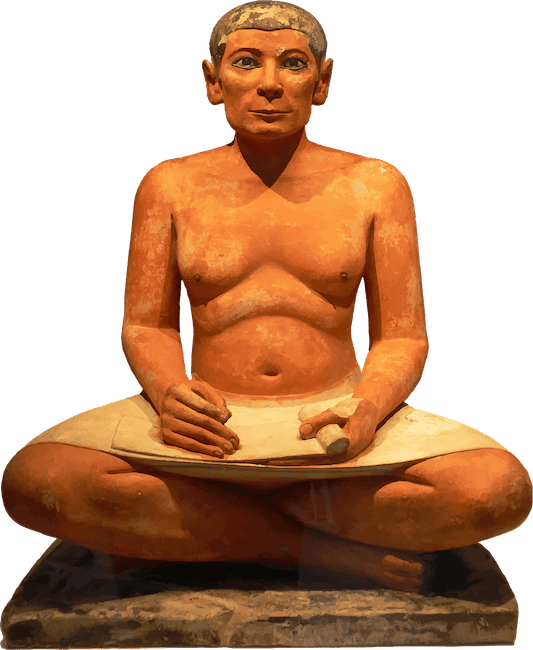

Schreiber waren hoch qualifizierte Beamte

Schreiber (Scriba), die die Aufzeichnungen führten, waren eine hochgebildete Elite. Sie verwalteten die groß angelegten Bestandsaufnahmen für den Staat, die Paläste, die Tempel und die großen privaten Ländereien. Ihre Kompetenz lag nicht nur im Schreiben und Rechnen, sondern auch in der Anwendung der komplexen staatlichen Vorschriften zur Besteuerung und Lagerhaltung. Diese Beamten waren die unerlässlichen Zahnräder der ägyptischen Staatsmaschinerie.

Die Schreiber bildeten eine eigene Berufsgruppe. Die meisten Schreiber waren Beamte, die in der Verwaltung tätig waren. Sie führten Steuerlisten, Inventare und Lohnabrechnungen. Es gab aber auch Schreiber, die das Amt der Priester ausüben.

Priester als Beamter und Schreiber

Die wenigsten Schreiber waren Priester, doch viele Priester mussten schreiben können. Die Tempel, in welchen sie ihr Amt ausübten, waren nicht nur religiöse, sondern auch wirtschaftliche Unternehmen, die Geld verdienen und Steuern abführen mussten. Im religiösen Bereich waren die Priester auch für die Tempelarchive, Opferlisten, Ritualtexte und Kalender verantwortlich. In den Tempeln gab es dafür extra eingerichtete Räume, die „Schreibstuben“, in welchen sie die religiösen und wirtschaftlichen Angelegenheiten dokumentierten.

Manche Priester hatten eine Doppelfunktion, waren also Priester und Schreiber. Da die Schrift eine hoch spezialisierte Fähigkeit war, gehörten Schreiber und Priester zur gebildeten Elite.

Götter der Buchhaltung – Thot und Seschat

Für die Buchhaltung und das Schreiben im Alten Ägypten waren vor allem Seschat (die Göttin der Schreibkunst und Buchhaltung) und Thot (der Gott des Wissens, Schreibens und Rechnens) zuständig. Beide galten als Schutzgottheiten der Schreiber und der Archive.

Im Zusammenspiel tritt Seschat als Gefährtin oder Ergänzung zu Thot auf. Thot galt als göttlicher Urheber der Schrift und des Wissens. Seschat war diejenige, die die Aufzeichnungen führte und bewahrte.

Naturalien, Äquivalenzwerte und der Deben-Standard

Da während des größten Teils der altägyptischen Geschichte kein Münzgeld existierte, musste die Buchführung alternative Wege finden, um Waren vergleichbar zu machen und Guthaben zu speichern. Hierzu dienten standardisierte Maßeinheiten für allgemein anerkannte Wertsachen.

Die Währungsäquivalente

Der Handel, insbesondere der Kleinhandel, funktionierte über ein Tauschsystem (Barter). Zur Festlegung äquivalenter Werte wurden jedoch standardisierte Gewichte von Handelsgütern verwendet:

- Gerste und Emmer (Getreide): Sie dienten als wichtigstes Zahlungsmittel und Speichermedium für Vermögen. Maßeinheit war das Heqat.

- Deben war eine Standardgewichtseinheit, die oft auf Kupfer oder Silber angewendet wurde (ca. 91 Gramm). Sie fungierte als Recheneinheit, um den Wert von Waren (z. B. einer Ziege oder eines Paares Sandalen) festzulegen.

- Shayt / Shat: eine weitere Wert- oder Recheneinheit.

Um eine Transaktion zu buchen, musste der Schreiber den Wert eines Produkts in eine dieser Äquivalenzeinheiten umrechnen. Zum Beispiel wurde ein Holztisch in 5 Deben Kupfer bewertet, die er dann gegen 50 Heqat Gerste tauschen konnte. Diese Umrechnungen ermöglichten es den Schreibern, Güter in gemeinsame Werteinheiten für die Buchführung und den Vergleich umzuwandeln.

Dokumentation und Materialien

Die Schreiber nutzten verschiedene Materialien zur Aufzeichnung:

- Papyrusrollen (für offizielle und umfangreiche Buchhaltung).

- Ostraka (Kalksteinsplitter oder Tonscherben für schnelle Notizen, Listen oder Quittungen).

- Hölzerne Schreibtäfelchen (manchmal mit Gips überzogen, um sie wiederverwenden zu können).

- Eingravierte Etiketten (z. B. auf Gefäßen zur Kennzeichnung des Inhalts und der Menge).

Die Aufzeichnungen waren oft dupliziert und umfassten detaillierte Protokolle über landwirtschaftliche Erträge, Lagerbestände, Lohnzahlungen und die Verteilung von Rationen (Brot und Bier).

Buchhaltung im Wandel: Vom Alten Reich bis zur Spätzeit

Obwohl das System zentralisiert blieb, passte sich die Buchhaltung den wirtschaftlichen und sozialen Veränderungen an.

Veränderungen der Buchführung nach Perioden

| Periode (ca.) | Wirtschaftlicher Fokus | Buchführungs-Besonderheit |

|---|---|---|

| Altes Reich (3150–2181 v. Chr.) | Staatliches Monopol, Landwirtschaft | Zentralisierte Inventarverfolgung, Makro-Level-Aktivität. |

| Mittleres Reich (2055–1650 v. Chr.) | Redistributionswirtschaft, Tempelverwaltung | Verfeinerte Erfassung von Steuererhebungen und Güterfluss; Anwendung von Äquivalenzeinheiten (Deben/Heqat). |

| Neues Reich (1550–1070 v. Chr.) | Expansion, größere Verwaltung | Erweiterung der Schreiberklasse; vermehrt private Aufzeichnungen für größere Ländereien, Verwaltung von Löhnen und Ressourcen. |

| Spätzeit (664–332 v. Chr.) | Handel, Kontakte zur Ägäis/Nahost | Einführung von geprägtem Münzgeld (persische Periode); Nutzung von staatlichen „Getreidebanken“ als Giro-System für private Händler. |

Im Neuen Reich expandierte der Schreiberkreis über die höchste Elite hinaus, wodurch mehr Fachkräfte für die Verwaltung von Gütern und sogar für private Unternehmungen zur Verfügung standen. Dies führte zu einer Zunahme an persönlicher Dokumentation (Briefe, Verträge) durch Privatpersonen und kleine Händler, welche ihre eigenen Aufzeichnungen für Geschäfte und Rechtsangelegenheiten führten.

Die Spätzeit brachte die Einführung des Münzgeldes mit sich, was die Buchhaltung langfristig revolutionierte. Allerdings blieben der Tauschhandel und die Nutzung von Naturalien-Äquivalenten noch lange Zeit parallel bestehen. Besonders hervorzuheben ist das System der staatlich geführten „Getreidebanken“, bei dem private Erzeuger und Händler schriftliche Abhebungsaufträge für in Staatslagern gelagertes Getreide als eine Art Währung oder Giro-System nutzten.

Jenseits des Staates: Private Aufzeichnungen

Obwohl der Großteil der uns bekannten Buchhaltung auf die großen Institutionen ausgerichtet war, deuten archäologische und schriftliche Beweise darauf hin, dass die Notwendigkeit der Aufzeichnung im Alten Ägypten auch im kleineren Rahmen existierte. Es ist unwahrscheinlich, dass es ein formalisiertes, flächendeckendes System der Buchführung für den einfachen Kleinhändler gab, wie wir es heute kennen. Aber jedes Handelsgeschäft erforderte eine Art von Gedächtnisstütze und Dokumentation.

Hinweise auf private Buchführung

Überlebende Dokumente belegen diese private Aufzeichnungstätigkeit:

- Private Geschäftsbriefe: Ein 2300 Jahre alter Geschäftsbrief zeigt, dass Kaufleute Weinverkäufe, Kontostände und Geschäftsstreitigkeiten aufzeichneten, was auf private Aufzeichnungen zur Erleichterung des Handels hindeutet.

- Private Güterverwaltung: Wohlhabende Einzelpersonen mit privaten Gütern beschäftigten Schreiber, um ihre finanziellen Angelegenheiten zu verwalten. Diese Schreiber verfolgten alles, von landwirtschaftlichen Erträgen über die Herstellung von Produkten bis hin zu Löhnen und Inventar.

- Fernhandel: Gewichtssysteme, die mit denen im Nahen Osten und der Ägäis kompatibel waren, legen nahe, dass unabhängige Händler am Fernhandel beteiligt waren und dafür Aufzeichnungen führen mussten.

Fazit – Buchhaltung im Alten Ägypten

Zusammenfassend lässt sich sagen, dass die Buchhaltung im Alten Ägypten ein Meisterwerk der zentralisierten, administrativen Kontrolle war. Das System der Schreiber ermöglichte es dem Pharao, die enorme Komplexität eines Reiches ohne Münzgeld zu verwalten. Während das extensive Aufzeichnungswesen auf die Großinstitutionen ausgerichtet war, wurde die Notwendigkeit der Aufzeichnung flexibel angepasst, um auch kleinere Handelsaktivitäten zu dokumentieren und zu begleiten. Die ägyptischen Schreiber legten damit den Grundstein für viele moderne Konzepte des Inventar-, Lohn- und Steuerwesens.

Quellen

- Wikipedia (zuletzt aktualisiert: 2025, 12. November), Geschichte des Alten Ägypten.

- Wikipedia (zuletzt aktualisiert: 2025, 26. August), Schreiber im Alten Ägypten.

- Wikipedia (zuletzt aktualisiert: 2025, 4. September), Alte Maße und Gewichte.

- The Acccounting Historians Journal (2002, University of Mississippi – aufgerufen am 24. November 2025), Accounting and redistribution: The palace and mortuary cult in the Middle Kingdom, ancient Egypt von Mahmoud Ezzamel.

- Beitragsbild: Zwei Schreiber, Pixabay.

- Schreiber im Alten Ägypten, Pixabay.

- Totengericht, Foto von Karin Born.

- Papyrus, Pixabay.